住宅ローンの返済方法には元利均等返済と元金均等返済の二つがあります。元利均等返済と元金均等返済の違いはどのようなところにあるのか、ということを紹介していきます。

■住宅ローンの返済方法はどっちがいい?

住宅ローンには、返済方法に種類がある、ということをご存知でしょうか。住宅ローンの返済方法としては、元利均等返済と元金均等返済の2種類があり、どちらでも好きな方を選ぶことができます。

では、どのような違いがあるのでしょうか。まず、元利均等返済から見ていくことにしましょう。

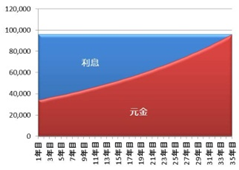

元利均等返済は、一般的な返済方法ですが、返済する元金と利息の合計が毎月一緒になる返済方法です。つまり、毎月返済する金額が変わらないということです。

もし返済期間の全期間を固定金利とすると、全期間毎月返済する金額が変わらりませんので、今後の予定も立てやすくなり、非常に使いやすい返済方法だと言えます。

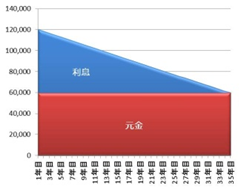

次に元金均等返済です。元金均等返済は、読んで字のごとく、毎月返済する元金は同じとなります。だからこそ、元金は着実に減っていきますので、総額で考えると支払う総返済額としては元利均等返済より元金均等返済の方が少なくなります。

しかし、初めは利息も多く返済するため、利息と元金を合計した返済額は、元利均等返済に比べて当初は多くなってしまいます。

そのことから、借りることができる金額も元利均等返済よりも少なくなってしまいます(※)。

※ 銀行の審査においては、当初の返済額を基準として返済負担率の計算をされてしまうため

そして、元利均等返済はどこの銀行でも取り扱っていますが、元金均等返済を取り扱っている銀行は限られてしまうというデメリットがあります。

だからこそどちらが良いというものではありませんが、どちらの方が自分に合った返済方法なのかということは把握しておくことが大事になります。

■総額では200万円以上差が出ることも!?

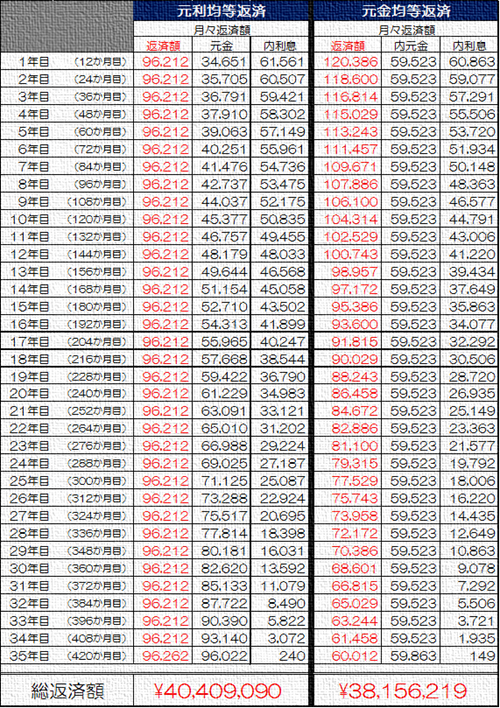

具体的な事例を見て考えていきましょう。

例えば、借入額が2,500万円、ボーナス返済無し、返済期間が35年で金利タイプは固定タイプで金利が3.0%の場合。

このような図で見ると、元金均等返済は初めの返済額が多く、後から返済額が少なくなってきているのがお分かりだと思います。

では次に月々の返済額を見ていきましょう。

このように見ると、総返済額は元利均等返済と元金均等返済で200万円以上の差が出てきます。

当然当初の返済額が多くなる分、初めはしんどくなります。だからこそ、元金均等返済を選択する方というのは、今現在余裕があるが、将来の返済能力に不安があるという方に適しています。逆に今現在苦しく、将来返済が楽になる予定という方には必ずしも合っているとは言い難いのがこの元金均等返済になります。

いくら総返済額が少なくなるからといっても、無理に元金均等返済にする必要はありません。それよりも自分に合った返済方法で無理なく返済できるということの方が大事です。

返済期間を短くするなどの方法によって元利均等返済でも元金均等返済より総額を抑えることができる場合もありますので、目先の損得に惑わされて自分に合わない返済方法を選ぶということだけはしないようにしてくださいね。